Dynamiczny rozwój rynku faktoringowego a potrzeba wdrożenia Business Automation

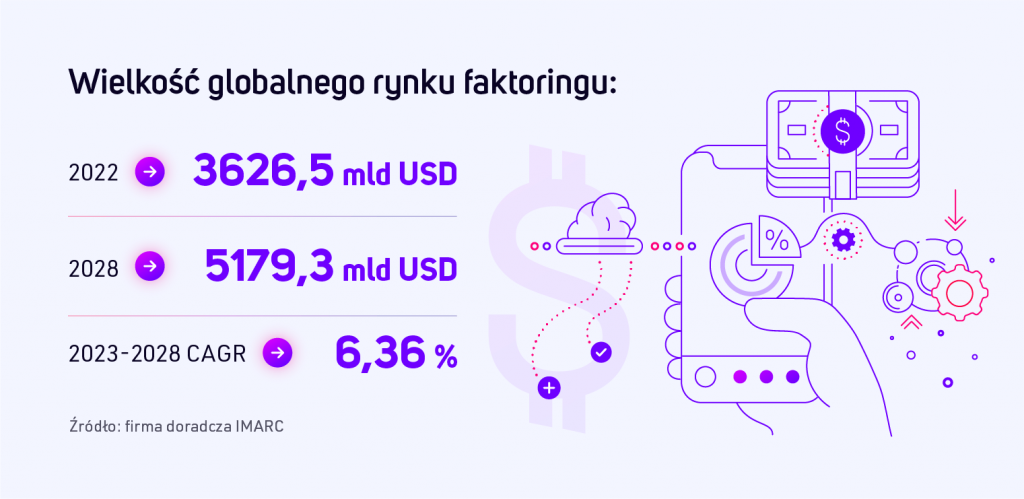

Według danych Polskiego Związku Faktorów, w 2022 roku firmy zrzeszone wykupiły wierzytelności o łącznej wartości 460 mld złotych. To prawie 27 proc. więcej niż w analogicznym okresie roku poprzedzającego. Z usług faktoringowych skorzystało w Polsce około 25 tys. firm, przekazując prawie 24 mln dokumentów płatniczych.

Dynamiczny rozwój rynku i biznesu poszczególnych firm, wymusza rozwój narzędzi wpierających dostarczanie nowych produktów czy form finansowania. Dziś jest jasne, że aby skutecznie skalować swój biznes i konkurować z innymi instrumentami finansowania przedsiębiorstw, dostawcy usług faktoringowych muszą zwrócić się w stronę technologii. Udostępnianie nowoczesnych form finansowania wymaga integracji z ekosystem biznesowym. Aby to zapewnić, firmy faktoringowe powinny postawić na rozwiązania modułowe oparte o działanie w duchu zasady “Plug and Play”.

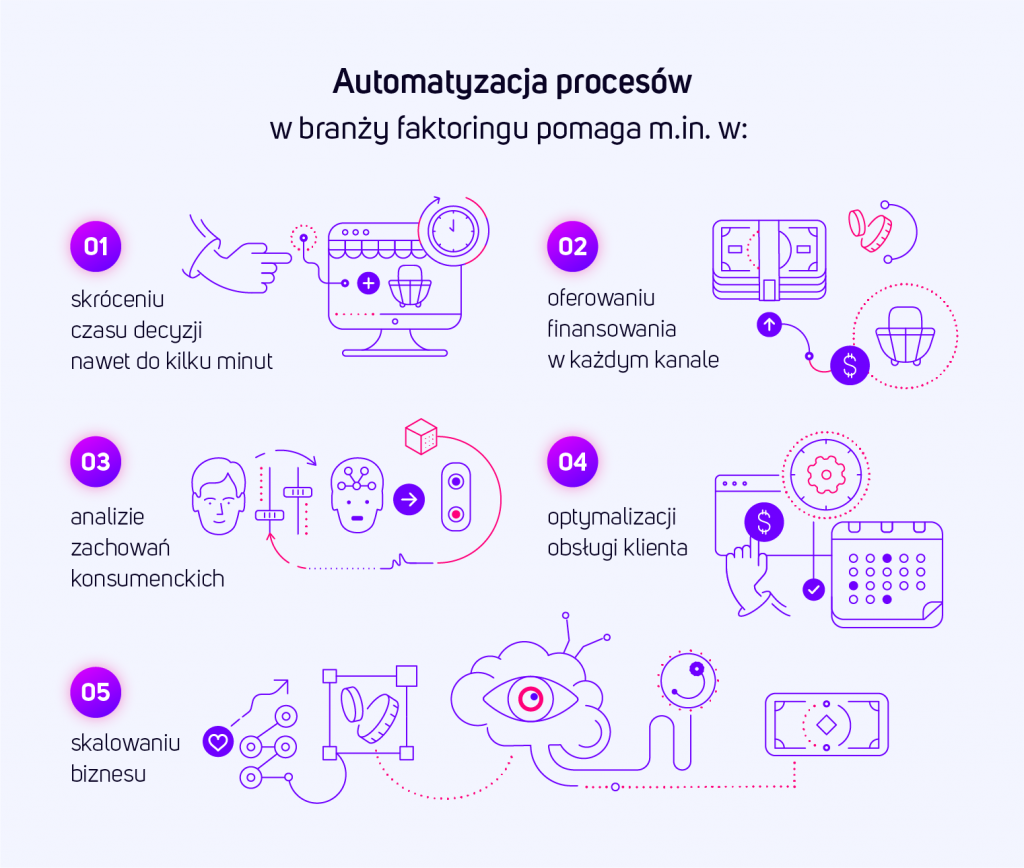

Zwiększenie wolumenu przetwarzanych danych i rosnącego portfela klientów objętych finansowaniem to zaś nowe wyzwania w obrębie obsługi procesów, dla których kluczowa może okazać się automatyzacja. Zapewnienie lepszego obiegu dokumentów i wniosków klientów to konieczność adaptacji do szybko zmieniającego się środowiska biznesowego i oferowanie lepszej wartości dla swoich klientów.

Firmy faktoringowe nie muszą już polegać wyłącznie na budowaniu własnych rozwiązań automatyzacji od podstaw. Dzięki szybkiemu postępowi AI, uczenia maszynowego i wizji komputerowej, mają teraz możliwość wdrożenia potężnych i wysoce konfigurowalnych, modułowych narzędzi automatyzacji- nawet w ciągu kilku tygodni. Otwiera to nowe drogi rozwoju, pozwala faktorom skupić się na dostarczaniu wartości swoim klientom i rozwijaniu biznesu. Dodatkowo, automatyzacja może pomóc dostawcom usług faktoringowych w bardziej efektywnym zarządzaniu ryzykiem, poprzez wczesną identyfikację potencjalnych problemów i podjęcie odpowiednich działań.

Inteligentna, oparta na AI automatyzacja stanowi ogromną szansę na zwiększenie konkurencyjności wśród dostawców usług faktoringowych, a w konsekwencji napędzenie wzrostu rynku. Na jakie trendy i zjawiska branża faktoringowa powinna patrzeć w 2023 roku?

Embedded factoring

Embedded Finance to rosnący trend polegający na integracji usług finansowych z produktami lub platformami niefinansowymi, takimi jak oprogramowanie księgowe czy platformy e-commerce. Dzięki temu klienci mogą łatwo uzyskać dostęp do zasobów finansowych, w ramach tego samego systemu, którego używają do prowadzenia biznesu lub korzystać z różnych rodzajów usług finansowych przy dokonywaniu zakupów.

Tego typu rozwiązania są już z powodzeniem stosowane przez banki, firmy ubezpieczeniowe czy leasingowe i mogą być również wykorzystywane przez faktorów. Usługi faktoringowe różnią się jednak od innych mechanizmów finansowych stosowanych w celu poprawy płynności finansowej firm. Często wymagają od faktora skrupulatnego sprawdzenia dwóch pozostałych stron tj. firmy korzystającej z usług faktoringowych oraz firmy fakturowanej.

Konieczność dokładnej analizy dokumentów, także pod kątem fałszywych lub pustych faktur, nadawanie limitów transakcyjnych dla faktoringu tradycyjnego, przypominająca bankową procedurę sprawdzania wiarygodności finansowej finansowanego podmiotu, czy często ograniczone (w stosunku do bankowości elektronicznej) formy podpisywania dokumentów powodują, że wydatki ponoszone na jedną transakcję mogą być bardzo wysokie.

Embedded Finance to sposób na skuteczne skrócenie wielu zachodzących procesów; od pozyskania klienta, poprzez decyzje o finansowaniu, aż po dużą część obsługi posprzedażowej. Aby skutecznie się rozwijać i zachęcać właścicieli małych i średnich firm do korzystania z usług faktoringowych, firmy je oferujące, muszą postawić na wygodę i łatwą ścieżkę dostępu. Poprzez osadzenie usług faktoringowych w istniejącym oprogramowaniu lub na platformach, upraszczamy proces faktoringowy oraz skracamy czas i minimalizujemy wysiłek klientów, starających się o finansowanie.

Dodatkowo, wbudowanie usług faktoringowych może pomóc w przyciągnięciu nowych klientów, którzy w przeciwnym razie nie rozważaliby faktoringu, jako opcji poprawy przepływu gotówki w firmie. To szansa na uruchomienie np. Mikrofaktoringu, jako nowego produktu finansowego w portfelu spółki faktoringowej.

Wdrożenie embedded factoringu to dobry krok w stronę budowy produktu faktoringowego, rozumianego jako metoda płatności, a nie złożonego produktu podobnego do linii kredytowej. To bliska dostępność finansującego i produktu tam, gdzie potrzebuje tego klient.

Integracja z wieloma platformami zewnętrznymi

Zastosowanie Embedded Finance w praktyce oznacza przede wszystkim integrację z oprogramowaniem i platformami e-commerce. Integracja ta umożliwia firmom faktoringowym rozszerzenie zasięgu o nowych odbiorców usług oraz zapewnienie bardziej płynnego i wygodnego doświadczenia dla obecnych klientów. Dzięki temu, firmy faktoringowe mogą oferować swoje finansowanie w miejscu sprzedaży lub fakturowania, ułatwiając klientom dostęp do usług faktoringowych, gdy ich potrzebują.

Przykładowo, osadzenie usługi faktoringowej na stronie internetowej detalisty umożliwia zaoferowanie faktoringu jako opcji płatności, uzupełniającej istniejące rozwiązania – takie jak proste pożyczki, kredyty czy krótkoterminowe oferty typu „kup teraz, zapłać później” (BNPL). Tego typu integracja pozwala również na łatwe przesyłanie faktur do faktora bez konieczności opuszczania platformy, np. strony internetowej sklepu czy hurtowni.

Bardziej odporne na błędy procedury i procesy, wszystko w ramach obecnego ekosystemu IT

Branża finansowa, w tym także faktoringowa jest szczególnie wrażliwa na konsekwencje błędów ludzkich. Dodatkowo, klienci przyzwyczajeni są do cyfrowego świata i tego, że sprawy online obsługiwane są nawet w kilkanaście minut. Faktorzy mogą zaoszczędzić czas i koszty związane z obsługą czy z onboardingiem klientów poprzez automatyzację wielu procedur, w tym potwierdzanie tożsamości klientów czy wykorzystanie mechanizmów kognitywnych do usprawnienia procesu wypełniania wniosków.

Business Automation w branży faktoringowej może również wspierać dostosowanie procesów do dynamicznie zmieniającego się otoczenia prawnego. Dla przykładu – przed branżą faktoringową w Polsce stoi konieczność dostosowania się do nowego, Krajowego Systemu e-Faktur (KSeF). Automatyzacja pozwala firmie elastycznie reagować na takie wyzwania, które zmieniają przebieg wielu procesów jednocześnie.

Automatyzacja procesów poprawia wydajność, zmniejsza koszty działalności i ułatwia pracę w zgodzie z przepisami. W miarę jak sektor bankowy kontynuuje transformację cyfrową, również branża faktoringowa będzie przyjmować automatyzację jako coraz bardziej kluczową, pozwalającą zachować konkurencyjność. Ponadto analizując dane, cele finansowe i zachowania konsumentów, systemy oparte na AI mogą oferować dodatkowe produkty, wspierające faktoring lub inne usługi finansowe. Prowadzi to do zwiększenia satysfakcji klienta i może pomóc faktorom w budowaniu z nim długotrwałych relacji.

Jeszcze kilka lat temu, wdrożenie Business Automation w branży faktoringowej było długotrwałe oraz wiązało się z dużymi kosztami, dotyczącymi nie tylko samej implementacji mechanizmów, ale także ich utrzymania czy aktualizacji. Sytuację zmieniła zmiana podejścia do budowy i wdrażania systemów, między innymi poprzez zastosowanie architektury mikro serwisów. To podejście architektoniczne w tworzeniu oprogramowania polega na budowaniu aplikacji z małych, samodzielnych i niezależnych usług. Każda z tych usług może wykonywać jedną konkretną funkcję lub być bezpośrednim odzwierciedleniem domeny biznesowej na poziomie systemu. Dzięki temu może być rozwijana, wdrażana i skalowana- niezależnie od reszty systemu.

Opisana budowa systemu, pozwala na automatyzację procesów zarówno z wykorzystaniem silników BPM, jak i poprzez odpowiednia orkiestrację modułów i wbudowane rozwiązania różnych platform łączących cechy systemów CRM, ECM czy BPM. Doskonałym przykładem takiego rozwiązania jest nasza autorska, modułowa platforma Fintin. Każdy moduł Fintina może zostać wdrożony niezależnie, każdy z modułów może zostać zintegrowany z systemami zewnętrznymi lub z rozwiązaniami instytucji finansowej.

Zwiększenie automatyzacji obsługi klienta za pomocą AI i chatbotów opartych na AI

Wprowadzenie Business Automation w branży faktoringowej w zakresie obsługi dokumentów i procedur wewnętrznych nie oznacza oczywiście, że praca ludzka zostanie całkowicie wyeliminowana z procesu faktoringowego. Automatyzacja wspiera pracowników faktoringu, czyniąc ich pracę bardziej wydajną i efektywną. Kiedy duża część zadań związanych z obsługą klienta jest już zautomatyzowana, czas pójść o krok dalej w kierunku wykorzystania sztucznej inteligencji w kontaktach z klientami.

Jedną z możliwości są chatboty oparte na AI, które znacznie odciążają pracowników w zakresie powtarzalnych odpowiedzi i zapewniają klientom wsparcie w znacznej liczbie problemów (24/7).

Zaprojektowany przez firmę TUATARA, chatbot Actionbot szybko i sprawnie odpowiada na pytania klientów, rozwiązuje i ich problemy i udziela natychmiastowych odpowiedzi. Wykorzystując najnowsze technologie przetwarzania języka naturalnego i uczenia maszynowego, oferuje urzekające doświadczenia klienta, które mogą pomóc w stworzeniu silnego poczucia lojalności i satysfakcji.

Poprzez integrację chatbotów z istniejącymi systemami i platformami, dostawcy usług faktoringowych mogą zaoferować płynne i efektywne doświadczenie klienta. Może to pomóc w zwiększeniu satysfakcji i lojalności klientów, a jednocześnie usprawnić proces faktoringu dla dostawcy.